Nov 21

Les notions du chapitre 2 (SES_Webclass)

Les notions du chapitre.

Informations notions

Notions obligatoires

Notions acquis de première

Notions utiles

Nov 15

Le cycle du crédit (Webclass)

Extrait du site SES Webclass

Comment les banques amplifient l’instabilité : le cycle du crédit

En faisant crédit, les banques distribuent du pouvoir d’achat : aux entreprises pour qu’elles investissent, aux ménages pour qu’ils consomment. Cette activité est nécessaire à la croissance, elle permet d’assurer à l’offre les débouchés nécessaires sans attendre que les revenus de la production (salaires ou bénéfices) aient été distribués. Mais cela permet aussi au pouvoir d’achat d’évoluer indépendamment des richesses produites, et donc de créer des décalages entre l’offre et la demande.

3.1. En période de croissance, les banques sont incitées à distribuer abondamment les crédits.

En période de croissance, la hausse des revenus accroît les débouchés et les projets d’investissement deviennent plus rentables. Cette hausse des revenus et de la rentabilité incite les banques à prêter aux entreprises et aux consommateurs à des taux d’intérêt bas – puisque la capacité à rembourser est forte, les risques sont faibles. La distribution généreuse de crédit accélère en retour la hausse de la consommation et de l’investissement.

Lorsque la croissance économique est assez forte pour permettre une hausse du revenu par tête, les débouchés augmentent pour les entreprises : il y a une plus forte demande à satisfaire. Cet accroissement de la demande suscite des projets d’investissement des entreprises qui doivent s’équiper pour produire plus, et formulent donc des demandes d’emprunt. De leur côté, les consommateurs, du fait de la hausse des revenus, sont aussi incités à emprunter pour financer de gros achats (logement, automobiles, équipement, …) qu’ils n’oseraient pas faire dans un contexte économique moins favorable.

Dès lors qu’il existe des projets d’investissement a priori rentables, les banques sont donc conduites à prêter l’argent nécessaire à leur financement : les entreprises ont toutes les chances de pouvoir rembourser l’argent emprunté grâce à la hausse de la demande qui favorise l’accroissement de leur chiffre d’affaires. De même, la hausse des revenus garantit que les consommateurs pourront rembourser leurs emprunts. La faiblesse du risque de non remboursement des emprunts et la hausse de leur bénéfice incitent les banques à prêter à des taux d’intérêt plus bas que d’habitude. En effet, le taux d’intérêt sert en partie à couvrir les pertes qu’un prêteur subit du fait des défauts de ses débiteurs : si le risque de défaut est faible, alors le taux d’intérêt peut diminuer.

Mais la baisse des taux d’intérêt incite en retour les entreprises et les consommateurs à augmenter leur demande d’emprunt auprès des banques et de plus en plus des projets plus risqués : la baisse des taux d’intérêt rend l’achat d’un logement ou d’un équipement industriel plus intéressant. Et cette hausse des investissements et des gros achats des ménages va en retour générer de la croissance puisqu’il faudra produire les biens ainsi demandés. La croissance économique a donc entraîné une augmentation des emprunts qui relance en retour la croissance. L’activité bancaire a donc clairement servit d’accélérateur de la croissance.

3.2. Mais le développement des prêts accroit l’inflation et les risques de non remboursement.

La hausse rapide de la demande finit par provoquer une hausse des prix quand l’offre ne peut plus suivre, mais l’inflation augmente encore la capacité apparente de remboursement des emprunteurs. Le développement des prêts s’accélère toujours, mais les risques de défaut augmentent puisque la capacité de remboursement dépend de plus en plus de la hausse des prix, c’est-à-dire de la hausse du pouvoir d’achat par la multiplication des prêts bancaires.

Une distribution de crédit trop généreuse peut conduire à une hausse de la demande si rapide que l’offre ne peut plus suivre – faute de facteurs de production disponible, faute de matières premières… La demande s’accroissant plus vite que l’offre, les prix commencent alors à augmenter sur les marchés de biens et services, et plus particulièrement sur les marchés des facteurs de production ou de matières premières qui font défaut aux entreprises.

Mais alors que le démarrage de l’inflation devrait être le signe qu’il faut stimuler l’offre plutôt que la demande, elle peut paradoxalement avoir – momentanément – l’effet inverse. En effet, l’inflation qui se généralise permet aux entreprises d’augmenter leurs prix sans trop souffrir de la concurrence, elle accroît certains revenus, notamment ceux du secteur commercial ou de ceux qui « spéculent », c’est-à-dire achètent dans le but de revendre plus cher grâce à la hausse des prix. Il y a donc une demande de crédit qui devient rentable grâce à l’inflation, et parfois même très rentable, incitant ainsi les banques à continuer de prêter. Et les nouveaux prêts alimentent en retour la hausse de la demande qui fait flamber les prix.

Cependant, ce mécanisme accroît parallèlement les risques, car la capacité à rembourser des emprunteurs dépend de plus en plus d’une accélération de la hausse des prix, laquelle dépend d’une hausse de la demande qui suppose que les banques continuent à distribuer de plus en plus de crédits. L’enrichissement des emprunteurs est de moins en moins fondé sur la création de biens et services, et de plus en plus sur une inflation que personne ne maîtrise.

3.3. L’augmentation du risque pousse les banques à augmenter les taux d’intérêt.

Le développement des risques de défaut incite les banques à augmenter les taux d’intérêt et à limiter les crédits qu’elles accordent. Mais en restreignant trop brutalement le crédit, les banques font alors chuter la demande, ce qui provoque la baisse des prix, et la faillite des entreprises les plus fragiles.

Si l’inflation rentabilise les demandes d’emprunt, elle accroît donc progressivement le risque de défaut, c’est-à-dire le risque qu’un ou plusieurs emprunteurs ne soient plus en capacité de rembourser. Des crédits plus risqués conduisent les banques à augmenter les taux d’intérêt pour couvrir les pertes occasionnées par d’éventuels défauts de paiement. Et plus le risque s’accroît, plus les taux d’intérêt augmentent.

La hausse des taux d’intérêt finit par freiner la demande de crédit et donc la progression de la demande. Les prix commencent alors sinon à baisser, du moins à stopper leur progression. Mais tous les emprunteurs qui avaient misé sur la hausse du prix des biens et services qu’ils vendent ou dont ils font le commerce se retrouvent dans l’incapacité de rembourser. Les faillites d’entreprises commencent à se multiplier, entraînant des défauts de paiement de plus en plus fréquents.

3.4. La hausse des taux d’intérêt provoque la récession.

Les faillites d’entreprise font monter le chômage et baisser les revenus, et donc réduisent les capacités de remboursement. Les prêts deviennent de plus en plus risqués, ce qui oblige les banques à rationner encore plus le crédit. Mais la restriction du crédit réduit la demande, ce qui aggrave encore la récession.

Le développement des faillites d’entreprises, en générant des licenciements et du chômage, va généraliser la baisse des revenus, mettant en difficulté également les ménages emprunteurs, notamment ceux qui ont emprunté pour acheter leur logement. Cette baisse des revenus et ces difficultés financières des ménages vont ralentir encore plus la demande, et même la faire baisser à tel point que cette fois c’est la production qui va devenir trop abondante, entraînant une baisse des prix des biens et services, surtout dans les secteurs les plus spéculatifs.

Le mécanisme du crédit bancaire va encore amplifier le mouvement : plus la demande se contracte, plus les prix baissent, plus les défauts de paiement se multiplient, et plus le crédit devient risqué, ce qui pousse les banques à accroître les taux d’intérêt de façon vertigineuse, et même à arrêter leurs opérations de prêts. Mais cette brutale restriction du crédit empêche également toute accroissement de la demande, donc tout retour de la croissance et maintient l’économie dans la récession.

Cette situation se prolonge tant que les banques restent exposées au risque, c’est-à-dire tant qu’elles ont encore des crédits à recouvrer auprès d’emprunteurs menacés de faillite ou de baisse de leurs revenus. Ce processus d’assainissement du secteur financier peut durer plusieurs années, à moins qu’un facteur extérieur ne vienne accroître la demande et les revenus.

3.5. La crise des subprimes peut illustrer en partie ces mécanismes.

Ces mécanismes peuvent permettre de comprendre une partie de la crise financière récente née aux E.U qu’on appelle « crise des subprimes », du nom des crédits accordés à des personnes défavorisées aux E.U pour qu’ils achètent des logements.

Avant que n’éclate cette crise en 2007 aux E.U, durant le début des années 2000 le prix des logements augmentait signe de la bonne tenue de ce marché qui attirait des acheteurs. Les banques ont participé à ce mouvement en accordant des prêts pour l’achat de logement. Si leur confiance en la capacité de remboursement n’était pas totale, elles avaient la possibilité de se faire rembourser en devenant propriétaire du logement en question (prêts hypothécaires). Or, comme le prix du logement augmentait, elles pouvaient anticiper un gain.

Sur le marché, cette hausse de la demande s’est traduite par une hausse des prix toujours plus grande, enrichissant les ménages qui ont pu obtenir d’autres crédits, gagés sur la valeur de leur logement qui augmentait. C’est la phase de croissance accélérée grâce au crédit.

Face à cet emballement, les taux d’intérêt commencent à augmenter et l’achat de logement devient plus coûteux: en 2006, le marché immobilier se retourne et les prix de l’immobilier finissent par baisser. Les banques qui avaient misé sur la poursuite de la hausse voient les risques de non remboursement ne plus être couverts par la valeur des logements: les prêts diminuent et avec eux la demande de nouveaux logements, ce qui accélère la baisse des prix et les difficultés de ce marché. On voit par cet exemple le rôle amplificateur des banques à la hausse comme à la baisse de l’activité.

Une video (inverseco)

Nov 14

les politiques économiques

Les politiques structurelles ont une action à long terme. Elles modifient en profondeur les structures de l’économie. Elles sont souvent qualifiées par le secteur ou le domaine sur lesquelles elles portent (exemple : politique industrielle).

Une politique conjoncturelle est une politique à court-terme, son action est donc limitée dans le temps. C’est l’ensemble des interventions de l’Etat susceptibles de modifier à court-terme l’évolution de l’économie

Les politiques économiques conjoncturelles

Jusqu’aux années 1930, la plupart des économistes imputaient les crises aux imperfections des marchés concrets et recommandaient d’attendre que ces mécanismes ramènent la stabilité et le plein emploi. Cependant, la crise de 1929 a remis en cause la capacité auto-régulatrice du marché. John Maynard Keynes a alors proposé une conception différente du fonctionnement de l’économie.

Selon lui alors, seule une intervention des pouvoirs publics augmentant la demande adressée aux entreprises peut rétablir la situation.

S’appuyant sur cette analyse, les différents gouvernements ont alors engagé des politiques conjoncturelles actives après la Seconde guerre mondiale. De nombreux plans de relance ont également été mis en oeuvre après la crise de 2008, pour soutenir, momentanément, la consommation et l’investissement, le temps que « l’économie reparte ».

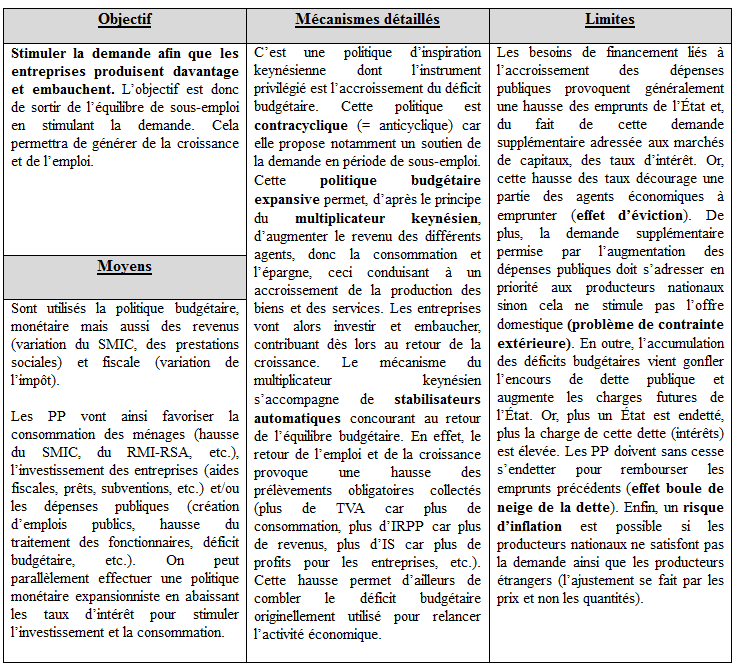

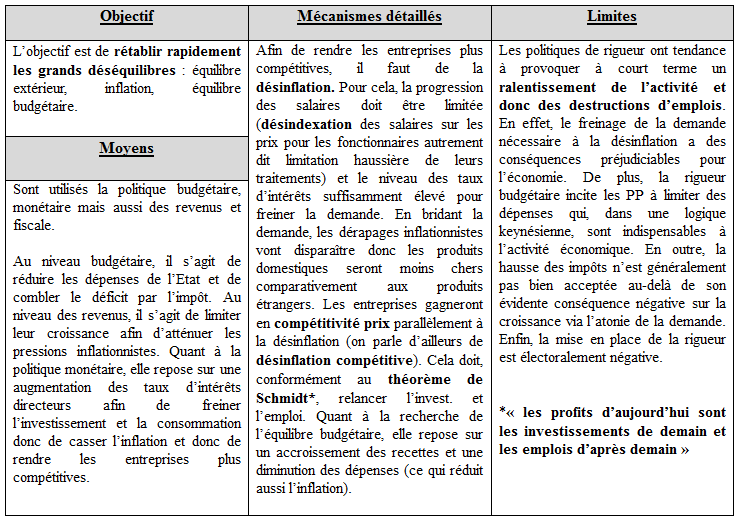

La fonction de la politique économique est donc de corriger les déséquilibres ou les dysfonctionnements de l’économie. Les principaux objectifs de l’Etat sont ceux proposés par Nicolas Kaldor et constituent le « carré magique » : une croissance économique maximale, le taux de chômage le plus faible, la stabilité des prix (maîtrise de l’inflation) et la recherche de l’équilibre extérieur. Afin d’améliorer ces indicateurs, l’Etat peut mettre en œuvre une politique de régulation conjoncturelle.

Les politiques conjoncturelles agissent principalement sur la demande (consommation & investissement), les pouvoirs publics peuvent alors choisir de mettre en place une politique conjoncturelle visant à stimuler l’activité économique pour lutter contre le chômage et la contraction du PIB (politique de relance) ou de freiner l’activité économique pour lutter contre le déficit public ou réduire l’inflation (politique de rigueur). Ils disposent pour cela de deux outils :

– la politique budgétaire consiste à faire varier le solde du budget de l’Etat. Keynes a montré qu’un déficit budgétaire agissait favorablement par l’effet multiplicateur des dépenses sur l’activité.

– la politique monétaire influence l’investissement et l’épargne en agissant, via les taux d’intérêt, sur les conditions de crédit. Elle peut elle aussi être utilisée pour relancer l’économie ou la ralentir,

la politique budgétaire :

L’Etat utilise son budget (recettes / dépenses) comme instrument de régulation. L’Etat peut agir sur le niveau des dépenses d’investissement (toute augmentation de l’investissement public est supposée entraîner une augmentation plus forte du revenu national : principe du multiplicateur keynésien*), sur le niveau des traitements des fonctionnaires, sur l’emploi (création d’emplois aidés), sur les recettes (variation à la hausse ou à la baisse des impôts qui aura un impact sur la consommation et l’investissement), etc. L’Etat peut également aider les entreprises par le biais de subventions, d’aides à la recherche, de dégrèvements fiscaux (remises d’impôts qui réduisent le montant versé), etc. Les recettes et les dépenses publiques exercent spontanément une action contracyclique (contraire : procyclique) sur l’activité économique i.e. d’atténuation des aléas de la conjoncture économique. En effet, si une grande partie des dépenses publiques sont indépendantes des variations à court terme de l’activité économique (ex : rémunération et retraite des fonctionnaires), certaines d’entre elles sont, en revanche, mécaniquement liées à la conjoncture. C’est notamment le cas des dépenses d’indemnisation du chômage ou des prestations sociales versées sous condition de ressources, qui augmentent quand l’activité économique se dégrade. On considère ainsi que l’élasticité des dépenses publiques à la conjoncture est comprise entre 0,1 et 0,3, autrement dit, les dépenses publiques ont tendance à augmenter spontanément de 0,1 à 0,3 point lorsque la croissance ralentit d’un point. Lorsque l’activité économique ralentit, les dépenses publiques ont tendance à s’accélérer tandis que les entrées de recettes ralentissent mécaniquement, ce qui provoque une détérioration du solde budgétaire : le montant des recettes fiscales diminue et le volume de dépenses publiques augmente. La détérioration de l’activité économique provoque alors un transfert de revenus des administrations publiques vers les ménages et les entreprises, ce qui atténue mécaniquement l’effet du ralentissement économique sur les revenus de ces derniers. À l’inverse, en période de forte expansion économique, les prélèvements obligatoires collectés augmentent mécaniquement, tandis que les dépenses publiques diminuent, ce qui a tendance à freiner la croissance de la demande intérieure et donc à atténuer les risques de surchauffe inflationniste. Les recettes et les dépenses publiques fonctionnent donc comme des « stabilisateurs automatiques » puisqu’elles contribuent à amortir les variations conjoncturelles de l’activité économique.

la politique monétaire :

La politique monétaire consiste à fournir les liquidités nécessaires au bon fonctionnement et à la croissance de l’économie tout en veillant à la stabilité de la monnaie tant externe (parité avec les autres devises) que interne (maîtrise de l’inflation). La politique monétaire doit donc réguler la masse monétaire, et donc la création de monnaie, via le crédit. La modulation de la demande de crédit se fait par le biais des taux (d’intérêt) directeurs. Par exemple, une hausse de ces derniers (décidée au niveau de la Banque Centrale) provoque une baisse des crédits octroyés. Cela lui permet ainsi de concourir à la stabilité des prix. Une politique monétaire restrictive correspond à une politique monétaire privilégiant des taux d’intérêt élevés afin de lutter contre l’inflation ; inversement, une politique monétaire expansionniste correspond à une politique monétaire privilégiant des taux d’intérêt faibles afin de relancer la croissance. Dans la zone euro, les autorités monétaires (BCE) sont indépendantes et considèrent que la croissance et l’emploi ne relèvent pas de leur responsabilité ; leur objectif principal est le maintien d’un taux d’inflation faible (moins de 2 %).

La politique de relance

La politique de rigueur

Exercice : Compléter le schéma en déplaçant les étiquettes :

Nov 03

Organisation du travail : Du taylorisme au Fordisme

L’idée de diviser le travail pour augmenter le rendement des travailleurs, va être mise en évidence par A Smith, dans son livre recherches sur la nature et les causes de la richesses des nations ( 1776) ; Il va alors énoncer 3 raisons qui vont expliquer comment la division du travail permet un accroissement des richesses :

– D’abord, chaque travailleur étant spécialisé dans une tâche la maîtrisera mieux et la réalisera plus rapidement. Et on pourra utiliser chaque travailleur dans la tâche pour laquelle il est le mieux «doué».

– Ensuite, chaque travailleur ne faisant plus qu’une seule tâche ne perdra plus le temps qui était auparavant nécessaire pour changer de tâche. Et il consacrera ce temps à produire davantage.

– Enfin, les tâches les plus simples pourront même être effectuées par des machines: la division technique du travail va donc inciter les scientifiques à inventer des machines capables d’effectuer ces tâches les plus simples (et, au fur et à mesure du temps, des tâches de plus en plus complexes). On voit ici directement le lien avec les deux autres éléments que nous allons présenter, l’accumulation du capital et le progrès technique.

Au total donc, la division technique du travail augmente la productivité(elle permet ainsi a l’entreprise de diminuer ses coûts donc d’être plus compétitive et de réaliser plus de profits) et permet de produire de beaucoup plus grandes quantités dans le même temps donc de satisfaire plus de besoins (avantage pour les ménages).

1. Le taylorisme

Frederick Winslow Taylor naît à Germantown (Pennsylvanie) le 20 mars 1856. Sa jeunesse, au sein d’une famille de forte tradition quaker, n’est pas une partie de plaisir. Il reçoit une éducation rigoureuse basée sur le travail, les exercices physiques et la discipline. Bon élève, le jeune Taylor n’en oublie pas le sport. Il pratique à un haut niveau le base-ball et le tennis. Il est aussi un bricoleur hors pa

ir. Ainsi, il confectionne sa propre raquette de tennis en vue d’accroître ses performances. En 1872, il prépare le concours d’entrée à Harvard, mais un problème de santé vient bousculer ses plans. Il change d’orientation et intègre un atelier pour apprendre le dessin et la mécanique. A 22 ans, il entre aux aciéries de Midvale. Il s’y ennuie profondément et décide de suivre des cours du soir pour décrocher un diplôme d’ingénieur. Son ascension est alors fulgurante. En l’espace de six ans, il devient ingénieur en chef de l’usine.

A 37 ans, une nouvelle carrière s’ouvre à lui : celle d’ingénieur consultant. Voici venu le temps de ses premières publications ( A Piece of Rate System , 1895) et des premières interventions. En 1898, la Bethlehem Steel Company fait appel à lui pour réduire les coûts. Taylor réorganise la production, la gestion financière et la gestion des temps en chronométrant toutes les tâches. L’OST (organisation scientifique du travail) en gestation soulève déjà la révolte des ouvriers. Taylor est congédié en 1901. Il se met à écrire : Shop Management en 1904, les fameux Principles of Scientific Management en 1911, et il donne des conférences à travers le monde pour vanter les mérites de son OST. Mais il se heurte à une forte résistance, notamment syndicale, qui impulse une commission d’enquête sur les effets du « système Taylor ». En 1915, il est hospitalisé. Motif : dépression. La mort l’emporte à 59 ans, sa montre à la main, selon la légende.

Le travail avant Taylor :

Le point de départ de Taylor est double : d’une part, il constate «la flânerie» des ouvriers, motivée à la fois par un penchant naturel à la paresse et par la stratégie des directions profitant du progrès technique pour augmenter le rendement au lieu d’inciter, par la hausse des salaires, à l’accroissement de la productivité. D’autre part, il remarque le rejet de l’ouvrier faisant preuve de zèle par ses confrères.

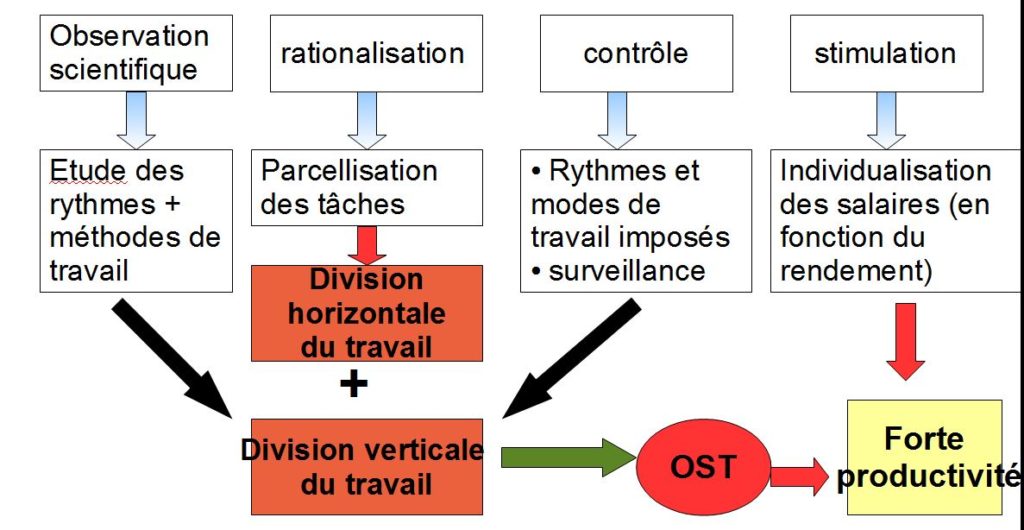

l’OST est basée sur plusieurs principes :

- la division des taches

- la spécialisation des salariés

- le salaire au rendement et le contrôle des OS une double division des taches : . Cela permet une plus grande efficacité des ouvriers, qui ont pour seule mission de se concentrer sur l’exécution de quelques gestes simples. On aboutit ainsi à une division du travail selon les aptitudes de chacun (the right mon in the right place). L’application stricte des principes de Taylor conduit à instaurer un salaire aux pièces, salaire directement lié au rendement de chacun.

une double division des taches :

horizontale : chaque ouvrier à des taches simples et répétitives. Ces taches sont bien délimitées et chronométrées è c’est l’instauration de la rémunération liée au rendement, et à la parcellisation du travail.

verticale : séparation entre la conception et la réalisation : l’organisation du travail revient à la direction (bureau des méthodes), l’ouvrier est dépossédé du produit fini (Marx et l’aliénation).

. Cela permet une plus grande efficacité des ouvriers, qui ont pour seule mission de se concentrer sur l’exécution de quelques gestes simples. On aboutit ainsi à une division du travail selon les aptitudes de chacun (the right mon in the right place).

La parcellisation des tâches (« le travail en miettes » Friedmann) exprime ce mouvement où chaque ouvrier se voit confier quelques tâches localisées et au terme duquel il perd la vision d’ensemble de l’acte productif.

L’application stricte des principes de Taylor conduit à instaurer un salaire aux pièces, salaire directement lié au rendement de chacun.

RQ : en effectuant seulement un travail répétitif décomposé en taches élémentaires et ne nécessitant pas de qualification, le taylorisme a ouvert la porte aux OS ( ouvriers spécialisés)

Les principes du Taylorisme

2. Le Fordisme

Ford (1863 – 1947) :industriel américain qui applique les méthodes de Taylor dans la construction automobile (ford T)

Ford reprend la double division du travail, mais instaure en plus trois nouveautés :

- le convoyeur et la chaîne

- la standardisation des produits

- des salaires élevés qui permettent de trouver des débouchés.

le convoyeur et la chaîne permettent de fixer le rythme de travail et de limiter les déplacements des ouvriers (Économiquement, le convoyeur supprime la manutention et favorise la gestion rigoureuse des stocks. Socialement, il impose ses cadences de travail et dépossède les salariés du contrôle de leur rythme de travail).

Le « freinage », qui résultait selon Taylor de la rémunération des salariés à la journée, ne peut plus se produire dès lors que ces salariés ont perdu la maîtrise des modes et des temps opératoires, lesquels sont imposés, désormais, par le convoyeur. La rémunération et surtout l’évolution des rémunérations peut alors s’effectuer sur la base des gains de productivité de l’atelier ou de l’entreprise.

la standardisation des produits à permis des économies d’échelle ( à travers la production en grande série) et une réduction des coûts imputable aux consommations intermédiaires réduites et des économies d’apprentissage (on fait mieux ce que l’on connaît bien) è cela a induit une diminution du prix.

Mais le point le plus intéressant, consiste dans l’augmentation des salaires qui assure des débouchés à la production de masse et la « motivation » des travailleurs c’est le compromis Fordien contre un salaire élevé on réalise un travail inintéressant.

L’organisation du travail chez ford

</iframe

Au-delà des fortes augmentations de salaire obtenues en fonction des gains de productivité, dans le cadre de négociations collectives, par des syndicats devenus des partenaires sociaux, le développement de l’État- Providence a permis de régulariser l’évolution de la demande à travers la protection sociale et la couverture des principaux risques sociaux grâce à la distribution de revenus de transfert. Le développement du crédit à la consommation est aussi un phénomène qui a fortement contribué à l’ajustement entre l’évolution de l’offre et celle de la demande sur un rythme particulièrement élevé. – le développement du système bancaire et de crédit : augmentation des dépôts bancaires et augmentation– le développement de l’État providence qui assure, grâce à la protection sociale (maladie, chômage, retraite…), une certaine continuité aux revenus des ménages et donc stabilise la demande en évitant une brutale dégradation de celle-ci lorsque la conjoncture se dégrade. L’État finance aussi les infrastructures indispensables à l’activité économique des entreprises ;

du crédit aux ménages et aux entreprises à taux d’intérêt réels bas ;

Les moyens institutionnels concernent :

– le développement du système bancaire et de crédit : augmentation des dépôts bancaires et augmentation du crédit aux ménages et aux entreprises à taux d’intérêt réels bas ;

– le développement de l’État providence qui assure, grâce à la protection sociale (maladie, chômage, retraite…), une certaine continuité aux revenus des ménages et donc stabilise la demande en évitant une brutale dégradation de celle-ci lorsque la conjoncture se dégrade. L’État finance aussi les infrastructures indispensables à l’activité économique des entreprises ;

– le développement des conventions collectives et des droits syndicaux favorise la négociation entre employeurs et salariés, et permet de stabiliser pour un temps la relation salariale assurant un partage jugé plus équitable des gains de productivité.

Nov 02

Chocs d’Offre, chocs de Demande, cycle du crédit… Maîtrisez vous ces notions?

Un choc économique peut se définir comme une modification imprévue de l’offre et/ou de la demande agrégées. Les chocs sont, dans une large mesure, imprévus et non anticipés sur les marchés.

Les chocs exogènes conduisent à des fluctuations car ils viennent modifier les courbes d’offre et de demande. C’est-à-dire que pour un même niveau de prix on aura une quantité offerte ou demandée différente . Les chocs exogènes créent donc une accélération ou au contraire un ralentissement de l’évolution du PIB à court terme ce qui éloigne la croissance de sa trajectoire de long terme et crée une fluctuation à la hausse ou à la baisse.

Compteur

Afficher les mentions légales |

Conditions générales d'utilisation |

Aide à la rédaction du registre de traitement

| Nom et adresse de l’établissement scolaire |

|---|

| lycée gay lussac limoges |

| Nom du directeur de la publication |

| laurent vergnole |

| Nom du responsable de la rédaction |

| laurent vergnole |

| Nom et adresse du fournisseur d’hébergement |

| OVH 2 rue Kellermann – 59100 Roubaix |