La baisse des prix, au sujet de laquelle l’exécutif se fait alarmiste, n’augure rien de bon en termes de déficit et de salaires.

0,4 % , C’est l’augmentation des prix en juillet (par rapport à juillet 2013) dans la zone euro, soit le rythme d’évolution le plus faible depuis quatre ans et demi.

Se faisant l’écho des déclarations, vendredi 1er août, de son premier ministre, Manuel Valls, François Hollande, dont les propos ont été rapportés par Le Monde, a estimé qu’il y avait un « vrai risque déflationniste » :

« En France, l’inflation n’a jamais été aussi basse. Or, si une faible croissance pèse sur les rentrées fiscales, une faible inflation a également des conséquences budgétaires négatives sur les recettes comme sur la dette. »

M. Hollande exagère : en 2009, année de récession du fait de la crise des subprimes, l’inflation avait été de 0,1 %.

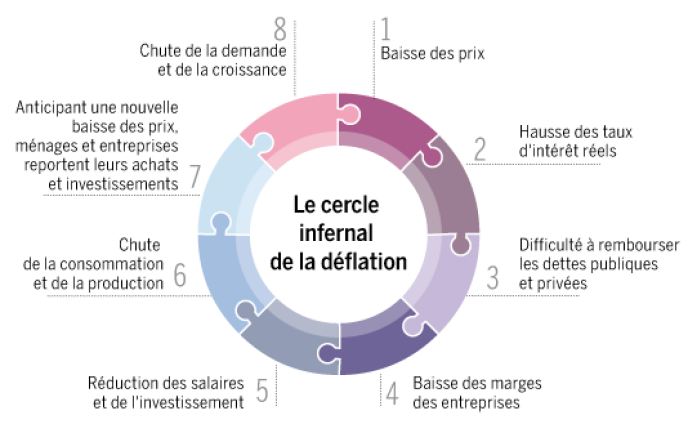

Mais pourquoi la déflation fait-elle peur ? Le danger d’un phénomène de baisse durable des prix dans la zone euro et en France ne concerne pas que l’Etat et les nantis, comme on peut le lire çà et là.

Ce phénomène concerne en réalité tous les salariés, consommateurs, épargnants… Sous ses airs de bonne nouvelle, une baisse des prix est un poison mortel pour l’économie. Explication en trois étapes :

1. Pourquoi acheter aujourd’hui ce qu’on peut acheter moins cher demain ?

Certes, le phénomène de déflation n’est au départ que théorique. Il se met en place lorsque les consommateurs jugent qu’il est préférable d’acheter demain plutôt qu’aujourd’hui, puisque les prix vont baisser.

En termes savants, on dit que la déflation se caractérise par des anticipations générales de baisse des prix futurs. Le problème est que, lorsque cela se produit, il est déjà bien tard pour agir, explique l’économiste Jean-Pierre Petit.

« Il n’y a pas de signes certains de l’entrée en déflation. Surtout lorsque celle-ci ne prend pas une forme brutale et dépressive comme dans les années 1930, l’Argentine de 1998-2002 et, plus récemment, des pays comme l’Islande, l’Irlande, les pays baltes ou la Grèce. »

Lire l’entretien (édition abonnés) : Agir contre la déflation

2. Moins de bénéfices pour les entreprises, baisse de l’investissement et des salaires

Pour s’adapter, les entreprises produisent moins et baissent encore plus leurs prix, puis réduisent les salaires ou licencient. Ce qui pèse alors encore plus sur la consommation et les investissements.

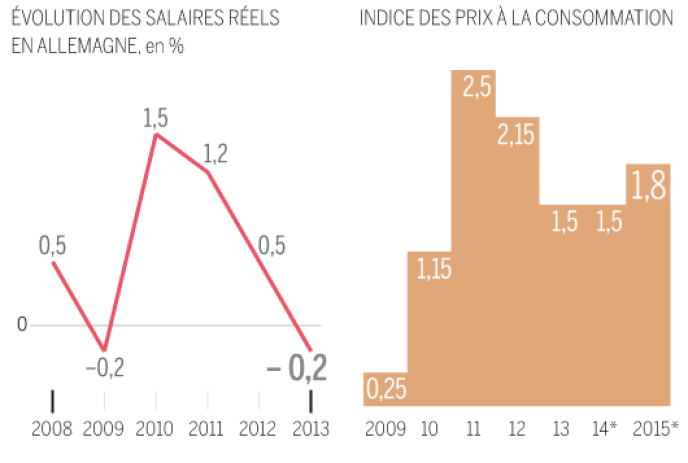

C’est ce qui a commencé à se passer en Allemagne, avec une baisse des salaires l’an dernier, un phénomène inédit depuis 2009, année de crise, où l’économie allemande avait enregistré un recul de sa croissance de 5 %.

Le président de la Bundesbank a récemment demandé aux patrons allemands de remonter les salaires : selon Jens Weidmann, des augmentations de 3 % cette année ne seraient pas malvenues. Une position étonnante de la part d’un banquier central, et à rebrousse-poil de la politique d’austérité salariale menée en Allemagne de manière très consensuelle au cours de la dernière décennie. Les syndicats allemands eux-mêmes incitaient à accepter des contrats revus à la baisse pour relancer la croissance.

3. Les emprunts « valent » plus cher et sont plus difficiles à rembourser

Là où l’inflation profite aux endettés, la déflation les handicape. Tout est histoire de taux d’intérêt « réels » et « nominaux ». Par exemple, votre taux d’emprunt à la banque dont la valeur nominale est, mettons, de 2 %, doit être « corrigé » de l’inflation : votre pouvoir d’achat évolue pendant la durée de l’emprunt, la valeur de ce dernier aussi.

Si les prix baissent de 0,3 %, comme en Espagne le mois dernier, votre taux d’intérêt réel sera de 2,3 %, puisqu’il faut soustraire l’inflation… qui est négative.

A l’inverse, si l’inflation était de 2,1 %, comme aux Etats-Unis en juin, votre taux d’intérêt réel serait de – 0,1 %, soit un taux d’intérêt réel négatif et une véritable incitation à s’endetter !

Le phénomène s’applique de façon similaire pour tous les Etats. Or, dans la zone euro, peu de pays affichent des finances publiques florissantes, la plupart étant endettés et empruntant donc sur les marchés. La déflation ne fait donc que compliquer le problème, alors que dans le même temps les recettes de l’Etat, TVA et impôt sur les sociétés, s’affaissent. Le phénomène est particulièrement difficile à endiguer dans la zone euro, puisque les taux d’intérêt pratiqués par la Banque centrale européenne sont déjà proches de zéro (0,15 %).

Pour réagir à la hausse de la dette, les gouvernements peuvent être tentés de réagir en bradant des actifs publics pour se renflouer, ou en allant plus loin dans la rigueur. Mais le risque est d’alimenter un véritable cercle vicieux, en pesant encore davantage sur les prix et sur les salaires. La sous-consommation est l’une des raisons, avec la spéculation des marchés financiers, qui ont expliqué la Grande Dépression qu’ont connue les Etats-Unis dans les années 1930. Il avait fallu attendre Roosevelt et une politique d’investissement public pour endiguer la spirale.