La détermination de la Fed et les perspectives inflationnistes liées au pétrole ont fait grimper les taux américains mercredi. Une situation qui inquiète les marchés émergents.

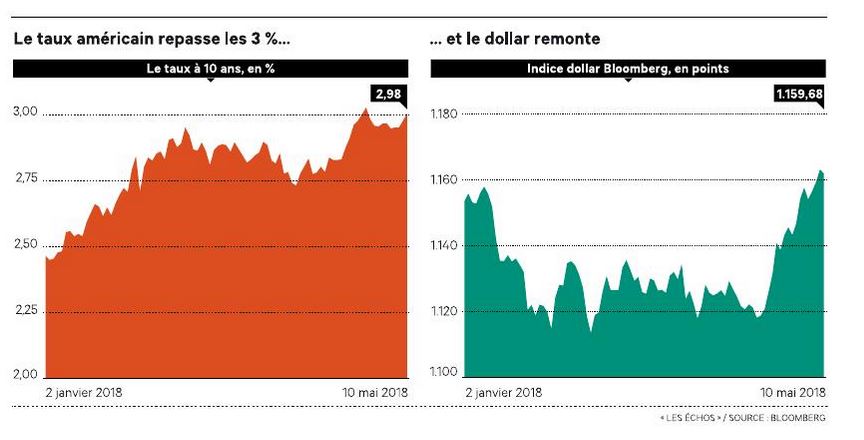

C’est un mauvais concours de circonstance pour le Trésor américain. Alors qu’il organise, ce mercredi, une importante adjudication d’obligations à 10 ans, pour un montant de 25 milliards de dollars, les taux sur cette maturité sont à nouveau passés au-dessus de 3 %. Conséquence, les titres pourraient afficher leur plus haut rendement à l’émission depuis près de sept ans.

Powell confirme la hausse des taux

Une hausse des rendements des Treasuries qui s’explique en grande partie par les perspectives d’un durcissement monétaire qui devrait continuer aux Etats-Unis. Dans une intervention mardi, le président de la Réserve fédérale américaine, l’a confirmé. « Les marchés ne devraient pas être surpris par nos actes si l’économie continue à évoluer conformément aux attentes », a déclaré Jerome Powell. Autrement dit, la Fed devrait bien procéder cette année à deux ou trois nouvelles hausses de ses taux.

La banque centrale veut en effet éviter de se retrouver à la traîne de l’inflation, qui monte en puissance outre-Atlantique. Un mouvement qui pourrait s’accélérer avec la hausse des cours du pétrole provoquée par le retrait américain de l’accord sur le nucléaire iranien. Or, le resserrement de la Fed a un effet à la fois sur le dollar, mais également, par contagion, sur les taux longs.

Le nouvel attrait des Treasuries

Une hausse des rendements américains ne serait toutefois pas complètement pénalisante pour le Trésor américain. Elle pourrait en effet séduire un plus grand nombre d’investisseurs qui modifieraient alors l’allocation de leur portefeuille au profit des « T-bills ».

Cette perspective inquiète de plus en plus les économies émergentes. Déjà confrontées à une hausse du dollar qui renchérit le coût de leur dette libellée en billet vert, elles doivent désormais faire face à un début de désaffection des investisseurs. L’Institute of international finance (IFF) estime ainsi que les flux étrangers investis en dette émergente devraient baisser de près de 20 % en 2018, après un record de 315 milliards de dollars l’an dernier.

Un mouvement de vente sur la dette émergente

D’ores et déja, souligne Bloomberg, plusieurs pays, dont la Russie, ont décidé de reporter ou d’annuler leurs émissions de dette souveraine. Plusieurs autres, dont la Chine, l’Afrique du Sud ou la Turquie pourraient, se retrouver fragilisés si ce mouvement de réallocation se poursuit. Déjà frappé par un mouvement de vente massive en février, le prix des obligations émergentes est reparti à la baisse perdant 5 % depuis fin avril, avec une accélération ces derniers jours. Autre signe inquiétant, les flux qui se sont retirés des dettes libellées en devise locale ne se sont pas reportés sur les obligations émergentes libellées en dollar.

De son côté, Jerome Powell a tenté d’exonérer la Fed de toute responsabilité. Estimant que « le rôle de la politique monétaire américaine était souvent exagéré », il a affirmé que le mouvement de normalisation en cours de la part des banques centrales serait « gérable pour les économies émergentes. » Il n’est pas sûr que les marchés l’entendent de cette oreille.

Guillaume Benoit

Le dollar revient dans l’orbite de la Fed

Le billet vert suit de nouveau les tensions sur les taux d’intérêt américains et la politique plus restrictive de la Réserve fédérale. Son redressement met sous pression les devises émergentes.

Le président de la Réserve fédérale (Fed), Jerome Powell, a déclaré mardi lors d’une conférence à Zurich que les attentes des intervenants de marchés semblaient « raisonnablement bien alignées » sur la stratégie mise en oeuvre par l’institution, « ce qui suggère que les marchés ne devraient pas être surpris par nos actes si l’économie continue à évoluer conformément aux attentes ».

Jusqu’ici moins dépendant des décisions et de la politique monétaire de la Fed, le dollar revient progressivement dans l’orbite de sa banque centrale à mesure que le scénario de hausse des taux se stabilise et devient moins incertain. Ainsi, le rendement de l’obligation à 10 ans américaine est de nouveau passé au-dessus de la barre des 3 % cette semaine, à 3,04 %, soit plus du double qu’il y a deux ans, quand ce taux s’établissait à 1,4 %.

Comme lorsque la Fed avait, en 2013, préparé les marchés à la fin progressive de sa politique de soutien, le billet vert connaît un regain de volatilité qui s’est transmis à toute la sphère des monnaies émergentes . « Je n’écarte pas l’éventualité de risques émanant de la politique mondiale de normalisation (monétaire) », a ajouté le président de la Fed en faisant référence aux conséquences pour les marchés émergents (dette, devise).

« Bien que les décisions de la Fed sur les taux n’aient eu que des conséquences limitées sur les flux de capitaux entrants comme sortants des pays émergents au cours des dernières années, il peut y avoir des investisseurs et des institutions mal préparés pour le resserrement monétaire à venir », a prévenu Jerome Powell.

Devises émergentes sous pression

Après une chute ininterrompue depuis 2017, le dollar s’est redressé à la mi-avril, et a rebondi de 4,2 %, mettant sous pression les devises émergentes , notamment asiatiques et latino-américaines, tel le peso. Certains pays (Argentine, Hong Kong) ont été contraints de relever les taux d’intérêt, alors que d’autres sont intervenus sur le marché des changes pour limiter le repli et la volatilité de leur monnaie.

« Nous nous attendons à ce que le dollar reste fort, notamment par rapport aux devises à haut rendement des émergents ou des pays du G10 », estime Bilal Hafeez, responsable global de la stratégie sur les changes chez Nomura. Aujourd’hui, les marchés continuent de parier sur le renchérissement du billet vert contre des monnaies comme la roupie indonésienne, le bath thaïlandais, le peso chilien et la livre turque. L’euro a reculé de 1,2380 à 1,1870 dollar depuis le 16 avril, soit un repli de 4,2 %, synonyme de regain de compétitivité pour les groupes exportateurs européens.

Le rebond du billet vert pourra être contrarié par les déclarations de Donald Trump , qui ne fait pas mystère de son souhait d’un dollar plus faible au service de la compétitivité des entreprises américaines. Depuis l’arrivée au pouvoir du candidat républicain, le dollar a perdu 3,5 %.

Nessim Ait-Kacimi