Jan 10

la crise asiatique et la déflation par la dette

La crise asiatique débute le 2 juillet 1997 avec la décision de laisser flotter le baht thaïlandais après que celui-ci a subi une série d’attaques spéculatives. Le baht entraîne dans sa chute les monnaies indonésienne, malaise et philippine, puis la crise s’étend à la Corée, à Taïwan, à Singapour et à Hong Kong. Survenant après plusieurs décennies de résultats économiques exceptionnels en Asie, cette crise, d’une très forte ampleur, se propage rapidement au reste de l’économie mondiale. En Indonésie, en Malaisie et aux Philippines, de vives tensions sur le marché des changes aboutissent à l’adoption d’un régime de changes plus flexible et à une dépréciation* notable des monnaies nationales, ainsi qu’à un recul prononcé de la valeur des actifs.

À l’origine des difficultés asiatiques, on trouve l’endettement massif de certains pays qui ont surinvesti au cours des années 1990 dans des projets parfois peu rentables ou très risqués, plus particulièrement dans le secteur immobilier. Une partie importante de la dette du secteur privé ayant été contractée en monnaie étrangère (principalement en dollars) sans couverture, le risque de change* était important, une dépréciation de la monnaie nationale par rapport au dollar faisant mécaniquement augmenter le montant de la dette.

Ce surendettement s’explique de plusieurs façons : par un excès d’optimisme des investisseurs locaux et internationaux, par la fixité des changes par rapport au dollar qui donne l’illusion d’une neutralisation du risque de change, et enfin par l’existence d’une bulle immobilière. Grâce à l’augmentation des cours de l’immobilier, des emprunts importants ont pu être contractés, les biens immobiliers étant souvent offerts en garantie. L’endettement de la Thaïlande représente ainsi 100 % de son PNB en 1996 contre 64,5 % en 1990, période pendant laquelle sa dette extérieure a doublé.

En 1997, suite à la baisse des exportations thaïlandaises, les acteurs économiques prennent conscience que le taux de change fixe avec le dollar est insoutenable. Les entreprises locales qui ont contracté des dettes en dollars, anticipant une prochaine dévaluation*, se précipitent pour les convertir en monnaie locale et rembourser ainsi au plus vite. Ce mouvement amplifie les tensions existant sur le marché des changes : plus les dettes extérieures sont remboursées, plus le dollar et son coût réel augmentent. Les banques locales, constatant le renchérissement de leurs emprunts extérieurs et prenant conscience qu’elles ont accumulé des créances douteuses, restreignent massivement leurs octrois de crédits – suivies par les investisseurs internationaux, qui tiennent le même raisonnement. À mesure que les banques refusent de refinancer les acteurs privés, ces derniers sont contraints de vendre leurs actifs réels et financiers pour se procurer des liquidités et rembourser leurs dettes. La vente massive de ces actifs fait baisser leurs prix, ce qui diminue en retour la capacité financière des entreprises, dissuadant encore plus les banques de prêter de l’argent, et déclenchant ainsi des faillites en série. C’est ainsi qu’un mouvement de déflation par la dette interne vient amplifier le processus de déflation engendré par la dette extérieure.

La crise asiatique est un exemple quasi parfait du phénomène de debt-deflation ou déflation par la dette, théorisé par Fisher en 1933 pour expliquer la crise de 1929. Pour Fisher, toute crise est précédée d’un surendettement (dû à une spéculation excessive et à des investissements trop optimistes), et suivie d’une déflation. Fisher, à l’instar de Keynes, accorde une place importante aux mouvements mimétiques : il considère que des facteurs psychologiques généralisent et accentuent le mouvement d’endettement initial. La défaillance de quelques emprunteurs importants suffit pour que les acteurs revoient leurs anticipations de profits à la baisse. La défiance se généralise rapidement et l’offre de financement est réduite. Les acteurs économiques se trouvent obligés de vendre leurs actifs pour honorer leurs dettes, ce qui entraîne alors une baisse des prix des actifs, et enclenche une spirale déflationniste. En 1982, Minsky amende la théorie de Fisher tout en gardant l’idée de debt-deflation. Minsky distingue trois modes de financement : le financement couvert (les revenus attendus excèdent la charge de l’emprunt), le financement spéculatif (les revenus attendus couvrent simplement les intérêts de la dette) et le financement de Ponzi. Lors des phases d’expansion économique et d’euphorie sur les marchés, la part des financements de Ponzi augmente par rapport aux autres. Le risque encouru par les créanciers devient plus grand (ils offrent des crédits plus risqués), mais tant que les anticipations de profits sont bonnes, l’expansion se poursuit. Au moindre ralentissement néanmoins, à la moindre faillite d’un acteur relativement important, les anticipations peuvent se retourner à la baisse et la spirale de la debt-deflation s’enclencher. C’est exactement ce qui s’est passé en Asie. Les acteurs étaient à l’époque très optimistes, des crédits inconsidérés étant accordés grâce à l’envolée de l’immobilier, plaçant toute la zone en position de vulnérabilité – ce qui n’est pas sans rappeler les causes de la crise des subprimes [Paul Jorion, p. 212].

6

La crise financière asiatique a mis le Fonds monétaire international (FMI) sur le devant de la scène [Jérôme Sgard, p. 267]. Malgré ses conseils, ses programmes de réformes et ses aides financières, le FMI s’est révélé incapable d’endiguer la crise et l’a même, selon certains analystes, aggravée. Son intervention a consisté à préconiser une politique monétaire restrictive pour enrayer l’effondrement des taux de change, et à susciter la mise en œuvre d’une politique budgétaire prudente. Les réformes structurelles ont visé à restructurer le secteur des banques, en pratiquant des fusions et en fermant les établissements non viables. Les conséquences sociales de l’austérité des programmes ont été vivement dénoncées. La Banque mondiale elle-même a adressé des reproches au FMI.

Navarro Marion, « Retour sur la crise asiatique », Regards croisés sur l’économie, 1/2008 (n° 3), p. 273-275.

URL : http://www.cairn.info/revue-regards-croises-sur-l-economie-2008-1-page-273.htm

Jan 10

Les déciles ( extrait : l’observatoire des inégalités)

La mesure des inégalités : qu’est-ce qu’un « décile » ? A quoi ça sert ?

19 août 2016 – Déciles, quartiles, fractiles et cie : tout le monde en parle pour décrire les revenus notamment, sans toujours bien comprendre de quoi il s’agit. Mise au point de Louis Maurin, directeur de l’Observatoire des inégalités.

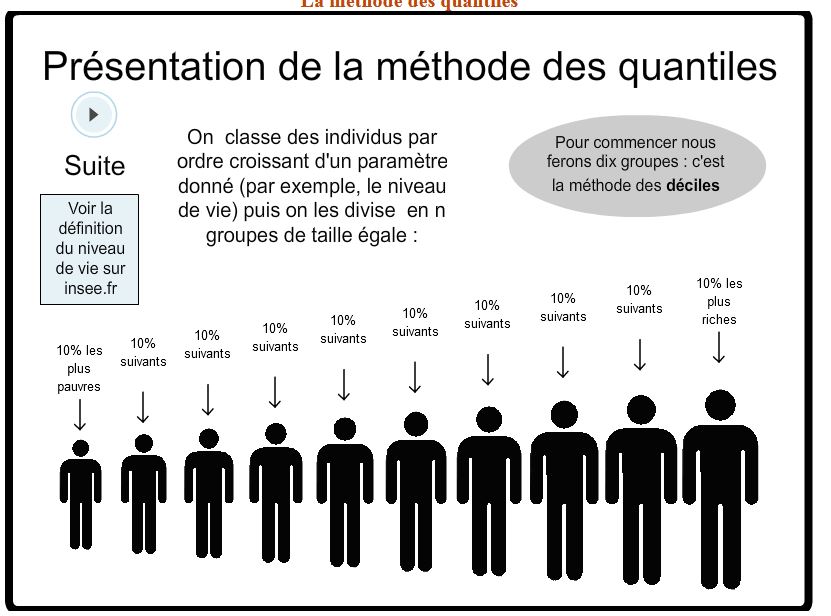

Le concept de « décile » est souvent employé pour mesurer les inégalités de revenus mais pas toujours à bon escient. Essayons d’expliquer ce qu’il recouvre vraiment. Pour mesurer les inégalités, on découpe la « population » en tranches. Au passage, le mot « population » doit se comprendre au sens des statisticiens pour qui un groupe de pommes constitue une « population ». Dans notre cas, pour les revenus, notre « population », est constituée soit de ménages, soit d’individus.

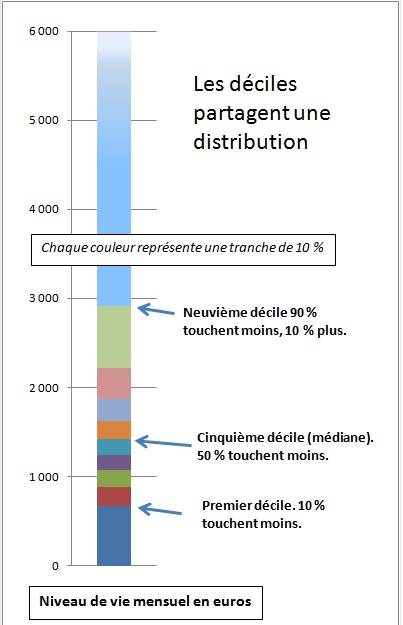

Quand on découpe notre population en tranches égales de 10 %, on obtient ce que les statisticiens appellent des « déciles ». Si on la découpe en fonction du niveau de salaire, notre décile est la valeur du niveau de salaire qui sépare chaque tranche, de 10 % en 10 % [1].

Ensuite, on classe les déciles par ordre croissant. Le premier décile est donc le niveau de salaire qui sépare d’un côté les 10 % des salariés les moins bien payés et de l’autre les 90 % les mieux payés. Le deuxième est le niveau de salaire pour lequel 20 % touchent moins et 80 % touchent plus. Et on continue jusqu’au neuvième. Pour aller plus vite, les statisticiens écrivent parfois D1, pour le premier décile, D2 pour le second, et ainsi de suite.

On n’est pas obligé de découper des tranches de 10 %. Une tranche de 1 %, est un centile. Une tranche de 20 %, c’est un quintile (20 % = un cinquième). Une tranche de 25 %, c’est un quartile (25 % = un quart), etc. Un autre découpage connu est la médiane (qui n’est autre que le 5e décile par ailleurs) : on divise simplement la population en deux, la moitié au-dessus, la moitié au-dessous. Tous ces découpages sont regroupés sous le nom savant de « fractiles », qui signifie seulement « n’importe quel type de tranche ».

Notre découpage nous intéresse pour mesurer les inégalités, car il permet de rapporter le niveau d’une tranche sur une autre. Le plus souvent, on rapporte D9 à D1, et on appelle ça le « rapport interdécile ». On peut aussi calculer l’écart absolu entre les déciles (lire notre article sur la mesure des inégalités de revenu).

Photo / © Karramba Production – Fotolia.com

Notes

[1] Attention on qualifie souvent de décile la valeur moyenne de la tranche ou l’intervalle entre deux valeurs. Non : un décile, c’est bien la valeur qui sépare deux tranches.

Une animation :

Jan 04

le principe de la décote

1. Quel est le principe de la décote ?

La décote s’applique aux retraités qui n’ont pas cotisé le nombre de trimestres requis, tous régimes confondus. Si vous avez dépassé l’âge légal de la retraite (entre 60 et 62 ans suivant votre année de naissance) mais que vous n’avez pas cotisé suffisamment de trimestres, vous pouvez demander votre départ à la retraite, c’est-à-dire liquider votre retraite, mais le montant de votre pension sera réduit.

La décote est viagère, c’est-à-dire appliquée jusqu’au décès. Elle ne peut excéder 20 trimestres, contrairement à la surcote qui n’est pas plafonnée.

Attention : il s’agit bien du nombre de trimestres tous régimes confondus. S’il vous manque des trimestres dans le régime général, mais que vous atteignez quand même la durée d’assurance requise grâce à vos trimestres de cotisation dans un ou plusieurs autres régimes de base, la décote ne s’applique pas. Votre pension du régime général subira bien un coefficient de proratisation ; mais la perte sera compensée par vos autres pensions, elles aussi proratisées.

Un coefficient de minoration s’applique également dans les régimes complémentaires Arrco et Agirc si la durée de cotisation requise dans le régime de base n’est pas atteinte.

Il existe des exemptions pour les personnes présentant un taux d’incapacité permanente (IP) d’au moins 50 % et pour les parents d’enfants handicapés qui ont arrêté de travailler pendant au moins 30 mois consécutifs pour s’en occuper (ils ne supportent pas de décote s’ils prennent leur retraite à 65 ans). C’est également le cas pour les fonctionnaires nés entre le 1er juillet 1951 et le 31 décembre 1955, parents d’au moins 3 enfants, pouvant justifier d’au moins 15 ans de service et ayant interrompu leur activité pendant au moins 2 mois pour la naissance ou l’adoption de l’un d’entre eux.

2. Comment calculer une décote ?

Lorsque vous n’atteignez pas la durée d’assurance requise tous régimes confondus, deux cas de figure existent :

- 1er cas de figure : Si vous n’avez pas encore atteint 67 ans (génération 1955 et suivantes), votre retraite est doublement réduite.

- une décote sera appliquée à votre pension. Le montant que vous auriez perçu si vous remplissiez les conditions pour le taux plein sera réduit d’un certain pourcentage par trimestre manquant (soit pour atteindre vos 67 ans, soit pour atteindre la durée légale de cotisation, selon ce qui est le plus avantageux pour vous). Ce pourcentage dépend de votre année de naissance (entre 1,25 % et 2,5 % ; 1,25 % à partir de la génération née en 1953).

- En outre, votre pension de retraite sera calculée au prorata du nombre de trimestres cotisés. on appliquera le coefficient de proratisation.

- 2ème cas de figure : Si vous avez 67 ans (génération 1955 et suivantes), la décote ne s’applique plus. Mais le montant de votre pension sera toujours réduit au prorata du nombre de trimestres cotisés (coefficient de proratisation).

3. Zoom sur le taux de décote

Pour les personnes nées en 1953, le taux de décote est de 1,25% par trimestre, mais les personnes nées avant cette date se voient appliquer des taux plus élevés :

| Année de naissance | Décote en pourcentage |

| Avant 1944 | 2,5 % |

| 1944 | 2,375 |

| 1945 | 2,25 |

| 1946 | 2,125 |

| 1947 | 2 |

| 1948 | 1,875 |

| 1949 | 1,75 |

| 1950 | 1,625 |

| 1951 | 1,5 |

| 1952 | 1,375 |

| Après 1952 | 1,25 |

Jan 04

Les réformes des retraites

Les réformes des retraites de 1993 à 2012

De 1945 à 1983, les réformes des régimes de retraite ont eu pour objet d’étendre aux salariés les garanties du système. Le Livre blanc de 1991 marque un tournant en mettant en évidence les difficultés à venir des systèmes de retraite par répartition. Il ouvre la voie aux réformes qui sont menées à partir de 1993

Les années 80, après l’ordonnance du 26 mars 1982 qui fixe l’âge de la retraite à taux plein à 60 ans pour les assurés ayant cotisé 150 trimestres, voient la multiplication des dispositifs de préretraite censés répondre à la montée du chômage et aux difficultés croissantes du régime d’assurance chômage. Le Livre blanc sur les retraites de 1991 marque un tournant en mettant en évidence les difficultés à venir des systèmes de retraite par répartition. Il ouvre la voie aux réformes qui sont menées à partir de 1993.

La réforme Balladur de 1993

La loi du 22 juillet 1993 réforme le régime général (salariés) et les trois régimes alignés (salariés agricoles, artisans, industriels et commerçants) :

- la durée de cotisation nécessaire à l’obtention d’une retraite à taux plein passe progressivement de 37,5 années à 40 années,

- le salaire moyen de référence servant de base pour le base le calcul de la pension est calculé progressivement sur les 25 meilleures années et non plus les 10 meilleures,

- la revalorisation annuelle des pensions est faite en fonction de l’indice des prix à la consommation et non plus selon l’évolution générale des salaires.

Une étude de la Caisse nationale d’assurance vieillesse, publiée en 2008, montre que la réforme de 1993 s’est traduite par le versement de pensions moins élevées pour l’ensemble des retraités présents entre 1994 et 2003. Pour les salariés, elle a eu principalement pour effet de faire baisser le taux de remplacement (ratio entre le total des pensions versées la première année de retraite et le dernier salaire annuel perçu).

La création du Fonds de réserve pour les retraites

La loi de financement de la Sécurité sociale pour 1999 crée le Fonds de réserve pour les retraites. Ce fonds doit placer ses actifs sur les marchés financiers afin de constituer une réserve financière de 150 milliards d’euros à l’horizon 2020. A cette date, l’ensemble des générations du baby-boom devrait être à la retraite. Il s’agit d’amortir les conséquences de ces nombreux départs et de lisser sur une longue période l’évolution des taux de cotisation du régime général et des régimes alignés.

La réforme Fillon de 2003

La loi du 21 août 2003 réforme l’ensemble des régimes de retraite, à l’exception des régimes spéciaux. Les principales mesures sont :

- entre 2004 et 2008, alignement progressif de la durée de cotisation des fonctionnaires sur celle des salariés du privé (de 37,5 ans à 40 ans),

- à partir de 2009, allongement progressif de la durée de cotisation pour tous afin d’atteindre 41 ans en 2012,

- création d’un mécanisme de décote (baisse de la pension lorsque que l’assuré prend sa retraite avant d’avoir la durée de cotisation requise) et de surcote (hausse de la pension en cas de départ retardé),

- création d’un dispositif de départ anticipé pour les carrières longues permettant à ceux qui ont commencé à travailler entre 14 et 16 ans et ont cotisé la durée requise pour leur génération de prendre leur retraite avant 60 ans,

- création de deux nouveaux dispositifs d’épargne retraite : un produit d’épargne individuel, le Plan d’épargne retraite populaire (PERP), et un dispositif collectif, le Plan d’épargne pour la retraite collectif (PERCO),

- limitation du recours aux pré-retraites,

- indexation des pensions des fonctionnaires sur les prix et non plus sur le point de la fonction publique,

Le bilan de la réforme dressé par la Caisse nationale d’assurance vieillesse en 2008 apparaît mitigé. Elle n’est pas parvenue à retarder le départ à la retraite (le taux d’emploi des 55-64 ans reste faible). En revanche, les mesures destinées à cesser le travail plus tôt ont rencontré un franc succès.

La réforme des régimes spéciaux

La réforme sur les régimes spéciaux entre en vigueur en juillet 2008. Elle concerne deux types de régimes :

- les régimes des établissements publics à caractère industriel et commercial gérant un service publicService publicActivité d’intérêt général prise en charge par une personne publique ou par une personne privée mais sous le contrôle d’une personne publique. On distingue les services publics d’ordre et de régulation (défense, justice…), ceux ayant pour but la protection sociale et sanitaire, ceux à vocation éducative et culturelle et ceux à caractère économique. Le régime juridique du service public est défini autour de trois principes : continuité du service public, égalité devant le service public et mutabilité (adaptabilité). (EDF, GDF, SNCF, RATP, Banque de France, Opéra national de Paris, Comédie française).

- les professions à statut (clercs et employés de notaires).

Trois principes directeurs ont conduit la réforme : passage progressif de la durée de cotisation de 37,5 ans à 40 ans, instauration d’un mécanisme de décote/surcote et indexation des pensions sur l’évolution des prix et non plus sur celle des traitements des agents publics en activité.

La réforme Woerth de 2010

La loi du 9 novembre 2010 comporte, outre des mesures liées aux droits des assurés (âge légal de départ, âge de liquidation à taux plein, etc.), des dispositions relatives à la prise en compte de la pénibilité et des interruptions de carrière (maternité, chômage, etc.) :

- le relèvement progressif de l’âge légal de départ à la retraite pour atteindre 62 ans en 2018. Cette évolution concerne tous les salariés, du public comme du privé ainsi que les régimes spéciaux, mais avec des calendriers de mise en oeuvre différents,

- l’âge à partir duquel il est permis à un assuré, n’ayant pas la durée de cotisation requise, de bénéficier tout de même d’une retraite à taux plein, passe progressivement de 65 à 67 ans,

- le dispositif des « carrières longues » est modifié, les salariés ayant commencé avant 18 ans peuvent partir à la retraite au plus tôt, sous réserve d’avoir la durée de cotisation requise pour leur génération, plus 2 ans.

- pour les salariés qui, du fait d’une situation d’usure professionnelle, ont une incapacité physique supérieure ou égale à 20%, l’âge légal de départ à la retraite reste fixé à 60 ans et aucune décote ne leur est appliquée,

- les jeunes en chômage non indemnisé pourront valider jusqu’à 6 trimestres (au lieu de 4),

- pour les femmes, l’indemnité journalière perçue pendant le congé maternité entrera dans le salaire de référence sur lequel sera calculée la pension de retraite,

- de nouvelles recettes financières sont instaurées, comme la hausse de la tranche la plus élevée de l’impôt sur le revenu (41% au lieu de 40%), l’augmentation des taxes sur les stock-options et les retraites-chapeaux, le relèvement des prélèvements forfaitaires sur les revenus du capital et des taxes sur les dividendes perçus par les actionnaires,

- l’objectif assigné au fonds de réserve des retraites est modifié : ses réserves (36,2 milliards en 2010) seront, à partir de 2011, ponctionnées annuellement (2,1 milliards) au profit de la Caisse d’amortissement de la dette sociale (Cades).

Les aménagements prévus en 2012

La loi du 21 décembre 2011 de financement de la sécurité sociale pour 2012 (article 88) prévoit l’accélération de la réforme des retraites de 2010 : l’âge légal de départ à la retraite et l’âge d’obtention automatique de la retraite à taux plein passent respectivement à 62 et 67 ans dès 2017, au lieu de 2018.

Un décret du 2 juillet 2012 assouplit le dispositif « des carrières longues » organisé par la réforme de 2010 et renforce les mesures en faveur des assurés ayant connu des accidents de carrière :

- les personnes qui ont commencé à travailler avant 20 ans (18 ans auparavant) et ont la durée de cotisation requise pour leur génération peuvent prendre leur retraite au plus tôt (la condition de 2 années de cotisation supplémentaires est supprimée),

- il était jusqu’alors possible d’intégrer jusqu’à 4 trimestres de périodes assimilées liées au service national et jusqu’à 4 trimestres de périodes assimilées liées à la maternité ou à la maladie. Désormais, s’ajoutent 2 trimestres de périodes de chômage indemnisé et 2 trimestres supplémentaires liées à la maternité.

Accroître la durée de cotisation nécessaire pour obtenir une pension de retraite à taux plein constitue le trait commun pour la part la plus significative de toutes ces réformes. Pourtant, la soutenabilité financière des régimes de retraite ne semble toujours pas assurée.